央視新聞:今年暑運期間國航將持續加大國際航線運力投入,執飛的國際和地區航線達到114條,將恢復至2019年的90%;重點增加新疆、云南等熱點城市、避暑勝地運力投入,國內日均航班量1444班次,同比2019年增幅為39.2%。

北京市:印發《關于優化本市房地產市場平穩健康發展政策措施的通知》。明確實施調整商業性個人住房貸款最低首付款比例和利率下限,調整住房公積金個人住房貸款最低首付款比例,支持多子女家庭改善性住房需求,提高購買綠色建筑、裝配式建筑或者超低能耗建筑的住房公積金貸款額度,組織開展住房“以舊換新”活動等政策措施。

上證報:5月30日-6月25日,不到一個月時間,國企的二手房(不含車位)掛牌數量達到183套,創今年來的單月新高。值得一提的是,上述183套房源中,涉及到17家國企,除了19套來自北京、佛山等地的國企外,其余均來自廣州國企。

原油:

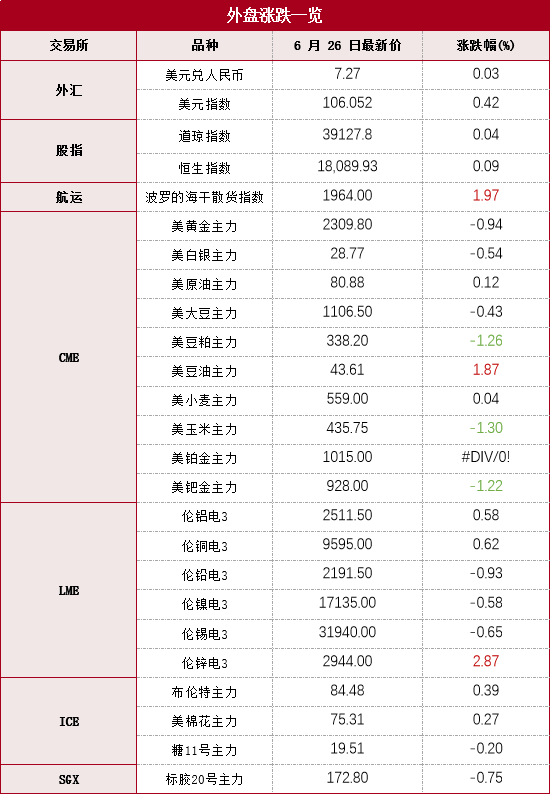

本期原油板塊漲跌不一,內盤SC原油期貨夜盤收跌0.16%,報618.9元/桶;SC 8-9月差呈Backwardation結構,今日收報1.9元/桶。外盤Brent原油期貨收漲0.31%,報84.48美元/桶;WTI原油期貨收漲0.06%,報80.88美元/桶。從庫存水平來看,本期API數據原油小幅累庫,截至6月21日當周,API原油庫存增加91.4萬桶,原預期減少300萬桶,前值增加226.4萬桶;當周庫欣原油庫存減少30.5萬桶,前值增加52.4萬桶。當周API汽油庫存增加384.3萬桶,原預期減少105萬桶,前值減少107.7萬桶;當周API精煉油庫存減少117.8萬桶,前值增加53.8萬桶。近期原油基本面仍以供給側為主要下方支撐,國內外需求仍有待調整,國際原油庫存仍未出現顯著去庫趨勢,國內主營煉廠加工繼續偏弱,建議持續關注需求側進度。

本期燃料油板塊小幅回調,FU高硫燃期貨夜盤收跌0.00%,報3519元/噸;LU低硫燃期貨夜盤收跌0.32%,報4294元/噸。近期低硫燃走勢無明顯起色,內盤LU 8-9月差呈微幅Contango結構,國內保稅船加油市場供需支撐仍偏弱。外盤低硫燃VLSFO 7-8月差延續Backwardation結構,從新加坡地區庫存水平來看,據ESG數據,截至6月20日當周,新加坡包括燃料油及低硫含蠟殘油在內的殘渣燃料油(瀝青除外)庫存增加364.4萬桶至2280.7萬桶。今年以來,新加坡燃料油庫存周均2064.24萬桶;2023年新加坡燃料油庫存周均2044萬桶;2022年新加坡燃料油庫存周均2090萬桶;2021年周均庫存2250萬桶;2020年周均庫存2380萬桶。

PX:PX期貨主力合約持續震蕩。PX月差波動劇烈,從近月深度貼水轉為升水,呈Backwardation結構。5月中旬起,EIA汽油庫存累庫,雖然最新一期EIA汽油庫存超預期去庫,但汽油庫存水平仍然偏高。調油需求難以成為PX盤面價格上漲動力。石腦油價格于本周明顯上漲,PXN價差收斂,回落至340元/噸附近。從供給端來看,6月18日,100萬噸/年的威聯化學PX裝置已產出合格品。上周國內PX產能利用率至82.0%,周度環比上漲2.2%。前期國內停產的PX裝置陸續復產提高負荷,也帶動國外PX裝置開工水平回升。

PTA:PTA主力合約與PX走勢相近,維持震蕩。現貨價格走勢與期貨接近,基差接近平水。現貨PTA加工費維持區間震蕩,據最新消息,上周有320萬噸/年PTA產能意外損失,PTA開工水平小幅下跌,達到76.1%,周度環比下跌2.0個百分點,處于歷史同期偏低位置。據隆眾口徑,近期PTA社會庫存去庫緩慢,最新一期社會庫存量為453.3萬噸,環比減少1.95萬噸。上周兩套裝置意外檢修,或推動本周PTA庫存繼續去庫。

PF:近期PF主力合約走勢偏強,修復估值,PF相對PTA盤面價差走闊。雖然上游PTA煉廠庫存去庫,但是全都擠壓在聚酯工廠的原料庫存中,并未向下游傳導。短纖受限于低利潤難以提高開工,長絲開工率受終端機械開工水平影響維持低位。但是終端訂單天數周度環比好轉,或能改善聚酯產業多個品種同時累庫的現狀。觀點僅供參考。

烯烴產業鏈:

甲醇:

從估值看,當周甲醇制烯烴利潤進一步回升,目前已恢復到5年同期波動區間下沿;華南進口利潤窄幅波動,中國主港與東南亞美金價差小幅回落。綜合看甲醇估值偏中性。從供需看,當周國內甲醇產能利用率為81.39%,環比跌2.84%,當前位于歷史同期偏高位置。進口端本周到港量為35萬噸;其中,外輪在統計周期內32.22萬噸,內貿周期內補充2.78萬噸。本周到港量進一步回升。需求端,甲醇制烯烴裝置產能利用率在72.10%。中天合創本周裝置停車,行業開工繼續降低。庫存端,本周甲醇港口庫存量在79.03萬噸,較上期+10.07萬噸,環比+14.60%。本周生產企業庫存39.94萬噸,較上期減少2.78萬噸,跌幅6.52%;樣本企業訂單待發29.01萬噸,較上期減少0.99萬噸,跌幅3.30%。綜上,本周甲醇供需偏弱。

塑料:

從估值看,聚乙烯進口利潤偏高,而聚乙烯線型與低壓膜價差則進一步上行至高位,綜合看塑料估值偏高。從供需看本周聚乙烯產能利用率78.56%,較上周期下跌了1.4個百分點。本周期內新增中天合創LDPE和全密度裝置停車檢修,導致本周產能利用相較上周期有所下跌。同比看開工率略低于去年同期水平。從排產來看,本周線型排產比例小幅升至29.5%。綜合看國內總供應小幅下行。需求端聚乙烯下游制品平均開工率較前期-0.59%。其中農膜整體開工率較前期-0.02%;PE管材開工率較前期-1.50%;PE包裝膜開工率較前期-0.56%;PE中空開工率較前期-0.38%;PE注塑開工率較前期-0.34%;PE拉絲開工率較前期-0.45%。下游總開工低于過去兩年同期水平。庫存方面,上游生產企業樣本庫存量45.12萬噸,較上期跌3.76萬噸,環比跌7.69%,庫存趨勢維持跌勢。聚乙烯社會樣本倉庫庫存較上周期降0.04萬噸,環比降0.07%。PE社會樣本倉庫庫存分品種來看,HDPE社會樣本倉庫庫存與上周期增4.45%;LDPE社會樣本倉庫庫存較上周期降8.24%;LLDPE社會樣本倉庫庫存較上周期降4.13%。綜上,塑料供需面偏中性。

聚丙烯:

從估值看,丙烯單體聚合利潤下行至偏低位,丙烷脫氫制聚丙烯利潤也有小幅下行;聚丙烯拉絲與共聚價差回到歷史同期均值水平,綜合看聚丙烯估值偏低。從供需看,本周聚丙烯國內開工率環比上升0.87%至74.28%,同比低于過去兩年同期水平。排產比例方面,拉絲排產比例上升至29%。綜合看國內聚丙烯供應壓力提升。需求端,本周聚丙烯下游行業平均開工下降0.13個百分點至50.23%,較去年同期高1.23個百分點。庫存方面,本周聚丙烯商業庫存總量在72.94萬噸,較上期下跌2.94萬噸,環比跌3.87%,其中生產企業總庫存環比-5.43%;樣本貿易商庫存環比-0.98%;樣本港口倉庫庫存環比+2.67%。分品種庫存來看,拉絲級庫存環比-1.17%;纖維級庫存環比-13.46%。綜上,聚丙烯供需面偏弱。

策略上建議暫以觀望為主。僅供參考。

橡膠:

行情回顧。周三橡膠板塊整體橫盤整理。天然橡膠期貨主力合約RU2409減倉超1萬余手,幅度5.1%,遠月增倉不明顯;20號膠期貨主力合約NR2408減倉9.0%,資金移倉遠月;丁二烯橡膠期貨主力合約換月至BR2408,但也減倉1萬余手,幅度21.4%,BR2409增倉。

產業資訊。(1)據Qinrex,云南膠水13900元/噸(0,較昨日,下同),海南14500元/噸(0);泰國膠水71.45泰銖/公斤(-1.0),杯膠58.5泰銖/公斤(+0.3)。(2)QinRex最新數據顯示,2024年前5個月,泰國出口天然橡膠(不含復合橡膠)合計為122.7萬噸,同比增10%。其中,標膠合計出口78.4萬噸,同比增31%;煙片膠出口13.9萬噸,同比降9%;乳膠出口29.4萬噸,同比降16%。1-5月,泰國出口混合膠合計為48.2萬噸,同比降47%。綜合來看,泰國前5個月天然橡膠、混合膠合計出口170.9萬噸,同比降15%;合計出口中國89萬噸,同比降34%。

策略建議。本周坊間再傳天膠收儲,因缺乏官方信息發布途徑,故不予置評。全乳膠加工企業關注RU2501上的賣出套保機會。其他投資者建議暫觀望。盡管天膠貿易環節持續去庫,但去庫符合季節性規律,結構上老全乳疊加2023年度全乳膠庫存高于去年同期。原料價格快速大幅下跌或表征產地供應上量,建議以逢高沽空思路對待,若技術突破則止損。順丁膠因原料相對偏緊,預計加工環節利潤改善要晚于天膠;近期天膠期貨與合成膠期貨跨品種間價差波動較大,謹防價差修復帶來的相對估值波動風險。觀點供參考。

有色:

隔夜,LME銅收漲59美元,漲幅0.62%,LME鋁收漲14美元,漲幅0.58%,LME鋅收漲82美元,漲幅2.87%,LME鎳收跌100美元,跌幅0.58%,LME錫收跌210美元,跌幅0.65%,LME鉛收跌20美元,跌幅0.93%。消息面:歐元區6月制造業PMI初值45.6,為6個月以來新低,預期47.9。美國上周初請失業金人數為23.8萬人,高于預期23.5萬人。美國5月CPI同比增長3.3%,低于預期和前值3.4%。強降雨持續侵襲智利,造成智利部分地區交通中斷。智利中部銅礦商Las Cenizas的一座尾礦壩在6月13日一夜之間因暴雨開始溢流,使包括La Ligua river在內的附近水源面臨“不利影響”的風險。據SMM調研,上周國內主要大中型銅桿企業綜合開工率為70.15%,較前周環比上升5.41個百分點。5月份國內鋁線纜行業綜合開工率環比4月下降0.38%至53.88%,同比去年上漲6.12個百分點 。最新全國主流地區銅庫存減1.18萬噸至38.66萬噸,國內電解鋁社會庫存增0.5萬噸至76.1萬噸,鋁棒庫存減0.13萬噸至15.05萬噸,七地鋅庫存增0.35萬噸至19.38萬噸。金屬庫存小幅回落,歐洲率先降息,美元震蕩。操作建議,短期跌速偏快,短線交易思路為主,買氧化鋁賣電解鋁套利持有。觀點僅供參考。

工業硅:

本周工業硅市場呈現區間震蕩態勢,市場整體缺乏明顯的驅動因素。在西南主產區,生產活躍度顯著提升,開工率迅速增加。現貨市場方面,華東地區工業硅價格保持穩定。具體來看,不通氧553#的報價區間為12700至12900元/噸,而通氧553#的報價區間則在13000至13100元/噸。對于更高純度的421#硅,其報價區間為13500至13700元/噸。在供應端,云南德宏地區的硅企業逐步恢復生產,這直接推動了木炭需求的增長。同時,木炭進口貿易商普遍反映,由于緬甸地區木炭供應緊張,導致供不應求的局面。這種供需失衡對木炭價格產生了顯著影響,結束了自2024年以來的連續四個月下跌趨勢。近期,硅企業采購的木炭干基結算到廠價格已上漲至約3250元/噸,相較于之前均價上漲了150元/噸。整體而言,盡管市場缺乏明顯驅動,但供應端的動態變化,特別是原材料成本的上升,可能會對工業硅價格產生一定的支撐作用。市場參與者需密切關注供需關系的變化,以及原材料成本的波動,以便更好地把握市場趨勢。觀點僅供參考。

鋼材:

2024年上半年國內有12家鋼廠發布產能置換方案。其中,涉及新建煉鋼產能1026.75萬噸,新建煉鐵產能805.27萬噸。20個省份出臺“空氣質量持續改善行動實施方案”,要求推進鋼鐵等重點行業優化升級,包括嚴禁新增鋼鐵產能,提出短流程煉鋼比例的目標等。河北、山東等地主流鋼廠發函接受焦炭提漲,漲幅為50-55元/噸,焦炭首輪提漲落地。基本面來看,地產利多政策逐步出臺,但北方高溫疊加南方雨季使得需求疲弱,生鐵產量環比增長,鋼材庫存由降轉增,鋼價震蕩趨弱。

美聯儲理事鮑曼表示,不預計2024年會有任何降息行動,將預期降息時間改為2025年。據Mysteel調研了解,7月有9座高爐計劃復產,涉及產能約3.08萬噸/天;有10座高爐計劃檢修,涉及產能約4.56萬噸/天。若按照目前統計到的停復產計劃生產,預計7月日均鐵水產量237.1萬噸/天。基本面來看,目前生鐵產量環比增長導致鐵礦石需求增加,到港量同時增加,港口鐵礦庫存增幅放緩,但庫存消費天數上升,礦石價格震蕩趨弱。

農產品

豆粕 :

連粕震蕩收漲,沿海主流區域油廠報價為3200-3270元/噸。CBOT大豆期價周二收低,雖然近期降雨影響美國中西部的大豆種植區,但強降雨也可以緩解過去一周該地區極端高溫帶來的壓力。南美方面,未來幾個月拉尼娜強度預計將更為溫和,阿根廷大豆和玉米的種植區的降雨可能超過之前預期。國內方面,全國油廠開機率維持在偏高水平,豆粕供應充足,但下游建庫心態較謹慎,加上梅雨季節豆粕不易保存,近期提貨和成交仍較平淡,油廠豆粕庫存壓力明顯普遍在催提,預計本周豆粕仍將累庫。

植物油:

連盤豆油昨日減倉上行,基本面國內大豆供應充足,壓榨產能維持高位,雖有豆粕庫存壓力在,但終端需求一般,庫存持續累積,隨成本端讓利,現榨利尚可,因此基差尚有偏弱預期。調查機構發布馬棕6月1-25日出口環比減少16.12%-16.94%,MPOA6月1-20日毛棕櫚油產量下滑6.3%。關注產地月底產量數據及庫存增長速度。菜油震蕩偏弱,未來天氣預期回暖,有助于促進作物生長,上游菜籽給予壓力,加拿大菜籽下跌至三個月內新低,伴隨油脂市場疲軟,菜油基本面呈現偏弱勢態,供應寬松以及高庫存使得菜油基差持續偏弱,菜油承壓下跌。

免責聲明:報告所引用信息和數據均來源于公開資料,分析師力求報告內容和引用資料和數據的客觀與公正,但對這些信息的準確性及完整性不做任何保證,不保證該信息未經任何更新,也不保證我司作出的任何建議不會發生任何變更。在任何情況下,我司不就本報告中的任何內容對任何投資做出任何形式的擔保,據此投資,責任自負。